联系方式

地址:山东省邹平县经济开发区魏纺路一号

电话:0543-4161171

传真:0543-4161188

邮箱:

0543-4161066

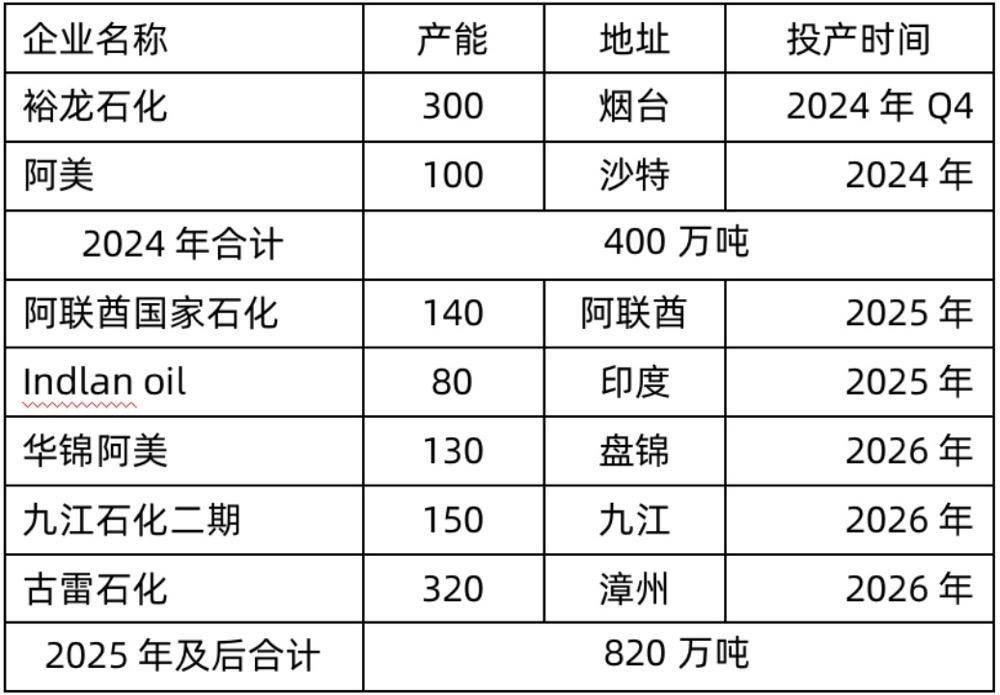

正在方才过去的2024年,除了乙二醇维持强势,利润获得修复外,PX、PTA、聚酯涤纶等化纤原料均创出了数年来的新低,从价钱至利润,较数年前均呈现坍塌的趋向,这必然程度上是因为国内聚酯原料产能高速增加。因为合作、利润、成本等要素,韩国、欧洲等老牌化工企业也选择逐渐退出聚酯财产的合作。正在曾经到来的2025年,聚酯财产将面对如何的场合排场?是维持2024年的低迷?仍是进入利润修复,沉回强势?从25年的产能增加大概就能看出一些眉目。2025年国内没有新的PX安拆投产,比拟于需求端PTA2025年的高速增加,来岁PX供需或送来改善。来岁PX安拆投产次要仍是正在国外,具体来看,阿联酋国度石化140万吨/年、Indian oil 80万吨/年将正在2025年投产,届时,海外进口量或有所添加。下逛PTA投产较多,估计来岁PX供需正在开年就有较好开局,而二季度炼厂检修季、三季度出行或多或少会影响PX供应,来岁PX供需改善曾经是定局,估计来岁PXN价差将无望修复,市场或更关心成本端价钱波动。 2025年国内PTA估计投产870万吨,PTA产能增速或达10%。同时,2025年国内聚酯估计投产615万吨,产能增速或达7%。PTA产能增速较着大于聚酯产能增速,更况且1吨聚酯只需0。855吨PTA原料,从产能投放角度来看,PTA可能面对较大的过剩压力。而倒霉中的万幸,原料端PX产能增速是0%,PTA供应必然程度上受制于原料供应,从原料角度来看,PTA供需款式大概没有想象中那么悲不雅,别的,PTA出口仍是能消化掉部门产量的,虽然体量不大,但每年也是连结增加的。

2025年国内PTA估计投产870万吨,PTA产能增速或达10%。同时,2025年国内聚酯估计投产615万吨,产能增速或达7%。PTA产能增速较着大于聚酯产能增速,更况且1吨聚酯只需0。855吨PTA原料,从产能投放角度来看,PTA可能面对较大的过剩压力。而倒霉中的万幸,原料端PX产能增速是0%,PTA供应必然程度上受制于原料供应,从原料角度来看,PTA供需款式大概没有想象中那么悲不雅,别的,PTA出口仍是能消化掉部门产量的,虽然体量不大,但每年也是连结增加的。 2025年国内MEG估计投产180万吨,MEG产能增速或扩大至6%,低于同为聚酯原料的PTA产能增速,也低于下逛聚酯投放速度,从产能投放周期的角度,MEG曾经进入产能投放后期。25年国内MEG供应压力不大,关心海外安拆恢复进度。估计25年MEG出产效益维持,产能的操纵率或将继续提拔。2024年MEG全年估计去库超90万吨,显性库存处于偏低形态,MEG价钱沉心抬升,价钱弹性亦有所放大。正在低库存以及上半年仍有检修预期的布景下,MEG偏多设置装备摆设,下半年需关心MEG新产能投放进度以及下逛聚酯开工的环境。

2025年国内MEG估计投产180万吨,MEG产能增速或扩大至6%,低于同为聚酯原料的PTA产能增速,也低于下逛聚酯投放速度,从产能投放周期的角度,MEG曾经进入产能投放后期。25年国内MEG供应压力不大,关心海外安拆恢复进度。估计25年MEG出产效益维持,产能的操纵率或将继续提拔。2024年MEG全年估计去库超90万吨,显性库存处于偏低形态,MEG价钱沉心抬升,价钱弹性亦有所放大。正在低库存以及上半年仍有检修预期的布景下,MEG偏多设置装备摆设,下半年需关心MEG新产能投放进度以及下逛聚酯开工的环境。 2025年国内聚酯估计投产615万吨,产能增速或达7%。同时,产量将达到8100万吨摆布,同比增加9%。由此能够推算出,2025年聚酯平均负荷为90。9%,较上年上涨1。3个百分点(安拆投产节拍分歧,简单的取上一年和昔时产能的平均做为昔时平均产能)。虽然中国国内生齿和地产周期增加放缓,但无望通过国际聚酯需求增加获得填补,别的跟着国内经济体量提拔,对应的人均化纤消费量仍有增加空间。所以聚酯出口方面或将继续增加,同比增加14。9%。

2025年国内聚酯估计投产615万吨,产能增速或达7%。同时,产量将达到8100万吨摆布,同比增加9%。由此能够推算出,2025年聚酯平均负荷为90。9%,较上年上涨1。3个百分点(安拆投产节拍分歧,简单的取上一年和昔时产能的平均做为昔时平均产能)。虽然中国国内生齿和地产周期增加放缓,但无望通过国际聚酯需求增加获得填补,别的跟着国内经济体量提拔,对应的人均化纤消费量仍有增加空间。所以聚酯出口方面或将继续增加,同比增加14。9%。 此外,分产物来看,除了瓶片新增310万吨产能外,长丝、薄膜和短纤别离新增205、90和10万吨安拆,占总新减产能的50%、33%和15%。剩下的短纤占2%。

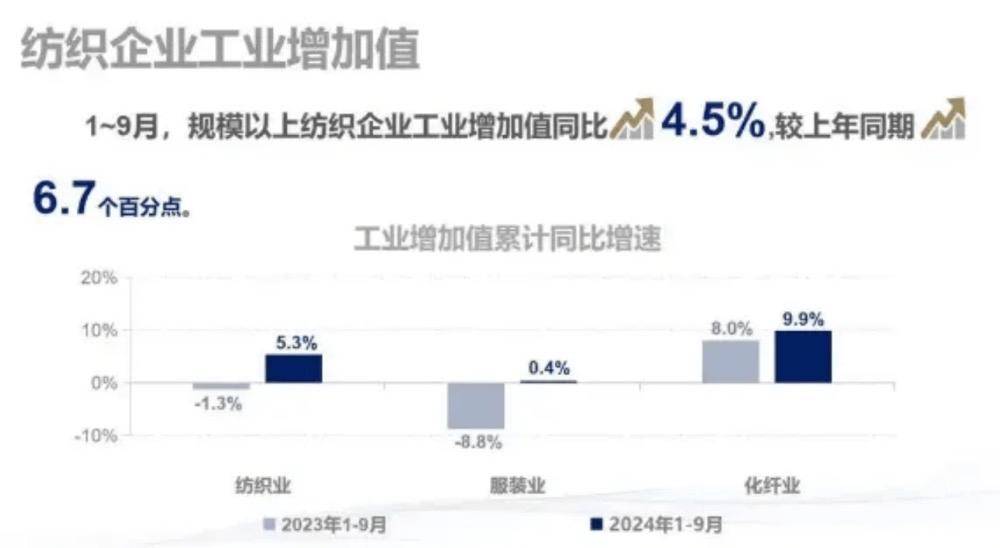

此外,分产物来看,除了瓶片新增310万吨产能外,长丝、薄膜和短纤别离新增205、90和10万吨安拆,占总新减产能的50%、33%和15%。剩下的短纤占2%。 供应方面,2025年,PX国内无新产能投产,次要新减产能正在海外,而PTA、乙二醇、聚酯仍处于增加期,此中PTA产能增速最快。正在需求方面市场表示将会若何呢?国度统计局的数据显示,2024年前三季度,规模以上纺织业和化纤业的产能操纵率别离达到78。3%和85。4%,较上年同期别离提高1。9和1。6个百分点。同时,纺织行业规模以上企业的工业添加值同比增加4。5%,增速较上年同期回升6。7个百分点。

供应方面,2025年,PX国内无新产能投产,次要新减产能正在海外,而PTA、乙二醇、聚酯仍处于增加期,此中PTA产能增速最快。正在需求方面市场表示将会若何呢?国度统计局的数据显示,2024年前三季度,规模以上纺织业和化纤业的产能操纵率别离达到78。3%和85。4%,较上年同期别离提高1。9和1。6个百分点。同时,纺织行业规模以上企业的工业添加值同比增加4。5%,增速较上年同期回升6。7个百分点。 内需方面,据国度统计局数据,前三季度我国人均穿着消费收入同比增加5。1%,限额以上服拆、鞋帽、针纺织品类商品零售额同比增加0。2%,增速较上年同期别离放缓1。4和10。4个百分点。按照中国海关数据,2024年前三季度,我国纺织品服拆出口总额为2224。1亿美元,同比增加0。5%,展示出行业正在国际市场的合作力。细分来看,织物及制成品出口额为1043亿美元,同比增加2。9%。2025年,出口方面,特朗普上台之后,国内纺织品出口或将面临新一轮的关税冲击。正在美国进口商品中,服拆及服拆卸件进口中国占比从2010年的高点41%一曲降到2024年的23%,进口中国份额仍拥有较大比例。服拆中美国进口中国份额的下降部门被越南,孟加拉国、印度等东南亚国度代替,而这部门国度出口到美国的服拆原材料很大程度上是由中国供给,此外一带一市场的需求增加仍值得等候。而正在内需方面,受国度适度宽松财务政策影响,打算将来推出一系列刺激消费办法,来岁的纺织内需市场估计将能给纺织人带来必然欣喜。全体而言,来岁的纺织市场以刺激内需的手段对冲加税带来的外需冲击,考虑到涤纶长丝较低的产能增速及集中的产能,并不会发生过高的去库压力。前往搜狐,查看更多。

内需方面,据国度统计局数据,前三季度我国人均穿着消费收入同比增加5。1%,限额以上服拆、鞋帽、针纺织品类商品零售额同比增加0。2%,增速较上年同期别离放缓1。4和10。4个百分点。按照中国海关数据,2024年前三季度,我国纺织品服拆出口总额为2224。1亿美元,同比增加0。5%,展示出行业正在国际市场的合作力。细分来看,织物及制成品出口额为1043亿美元,同比增加2。9%。2025年,出口方面,特朗普上台之后,国内纺织品出口或将面临新一轮的关税冲击。正在美国进口商品中,服拆及服拆卸件进口中国占比从2010年的高点41%一曲降到2024年的23%,进口中国份额仍拥有较大比例。服拆中美国进口中国份额的下降部门被越南,孟加拉国、印度等东南亚国度代替,而这部门国度出口到美国的服拆原材料很大程度上是由中国供给,此外一带一市场的需求增加仍值得等候。而正在内需方面,受国度适度宽松财务政策影响,打算将来推出一系列刺激消费办法,来岁的纺织内需市场估计将能给纺织人带来必然欣喜。全体而言,来岁的纺织市场以刺激内需的手段对冲加税带来的外需冲击,考虑到涤纶长丝较低的产能增速及集中的产能,并不会发生过高的去库压力。前往搜狐,查看更多。